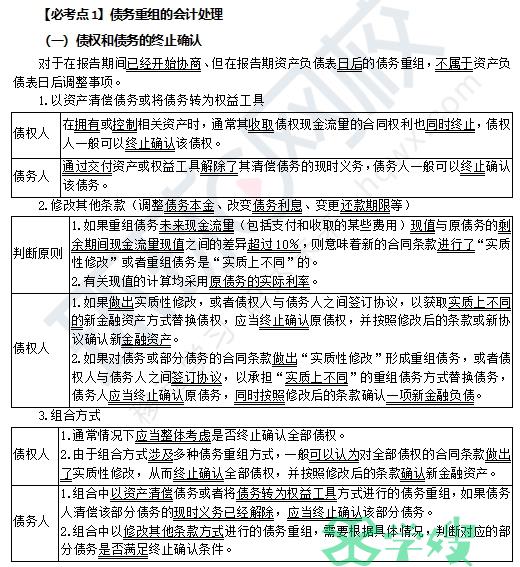

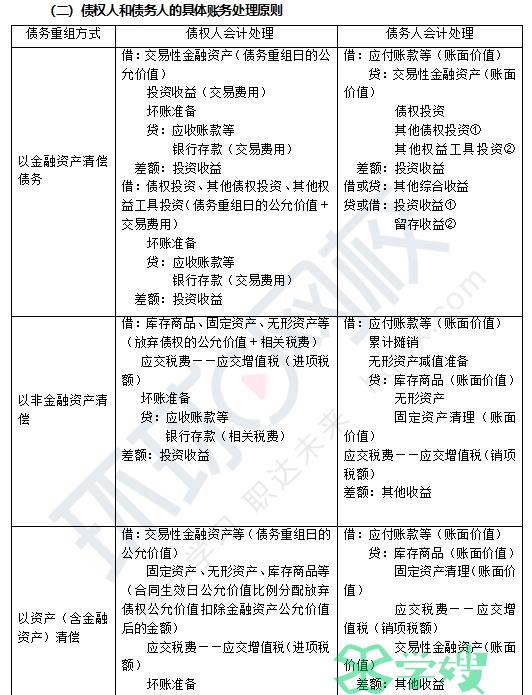

本文为大家整理了2024年注会会计知识点及真题演练:第二十一章债务重组,本章主要考核客观题和主观题,最近2年考试分数为2-9分。重要知识点有债务重组的会计处理等内容。

2024年注会会计知识点及真题演练:第二十一章债务重组

………………………………………真题演练………………………………………

【1-多选题】2×22年,甲公司发生的有关交易或事项如下:(l)向乙公司转让账面价值为120万元的应收账款,抵偿对乙公司的115万元借款,应收账款的公允价值与账面价值相同;(2)向丙公司转让账面价值为300万元的债权投资和账面价值为200万元的固定资产,抵偿对丙公司的550万元借款,债权投资和固定资产的公允价值分别为310万元和180万元;(3)与丁公司达成债务重组协议约定,丁公司豁免甲公司的债务100万元;(4)向戊公司发行100万股股票,以清偿对戊公司的500万元债务,股票每股面值为1元、公允价值为4.8元。本题各公司之间不存在关联关系,不考虑其他因素,下列各项关于甲公司会计处理的表述中,正确的有( )。(2023年)

A.对与戊公司之间的债务重组确认20万元投资收益和380万元资本公积

B.对与乙公司之间的债务重组确认5万元投资损失

C.对与丁公司之间的债务重组确认100万元其他收益

D.对与丙公司之间的债务重组确认50万元其他收益

【答案】ABD

【解析】甲公司相关会计处理如下:

事项(1),与乙公司进行债务重组

借:其他应付款 115

投资收益 5

贷:应收账款 120

事项(2),与丙公司进行债务重组

借:其他应付款 550

贷:债权投资 300

固定资产清理 200

其他收益 50

事项(3),与丁公司进行债务重组,属于修改其他条款的方式,相关利得或损失计入投资收益,选项C 错误。

事项( 4),与戊公司进行债务重组

借:应付账款等 500

贷:股本 100

资本公积—股本溢价 380

投资收益 20

【2-多选题】2×21年度,甲公司发生的有关交易或事项如下:(1)3月20日,为帮助子公司(乙公司)解决临时性经营现金流短缺,甲公司向乙公司提供本金2 600万元、期限8个月的无息贷款。11月20日,该货款到期,考虑到乙公司现金流依然短缺,甲公司决定收回600万元,其余债务予以豁免。(2)甲公司持有联营企业(丙公司)30%股权。4月15日,丙公司进行债务重组。5月10日,经债权人会议决议,所有债权人放弃其所持债权的30%;当日,甲公司持有丙公司应收账款的账面余额650万元,已计提坏账准备150万元。不考虑相关税费及其他因素,下列各项关于上述交易或事项在个别财务报表会计处理的表述中,正确的有( )。(2022年)

A.丙公司获得的债务豁免应计入当期投资收益

B.甲公司豁免丙公司的债务发生的损失应计入当期投资收益

C.乙公司获得的债务豁免应作为接受甲公司的资本性投入

D.甲公司豁免乙公司的债务应确认为对乙公司的投资

【答案】ABCD

【解析】甲公司和乙公司的债务重组应当将该交易作为权益性交易,甲公司予以豁免的债务不确认债务重组相关损益,乙公司应作为接受甲公司的资本性投入进行会计处理,甲公司豁免乙公司的债务应确认为对乙公司的投资,选项C和D正确;甲公司和丙公司其他债权人豁免的比例相同,不属于权益性交易,甲公司应确认债务重组损失并计入投资收益,丙公司应确认债务重组收益并计入投资收益,选项A和B正确。

以上仅为部分内容,点击免费获取>>完整版【内部资料】2024年注册会计师《会计》各章知识点精讲汇总

注会备考阶段,老师为考生定制2024年注会专属备考计划,还有一些免费的高频考点、思维导图、大纲教材变动解读、历年真题等,大家可自行选择需要内容,点击就能【免费下载】

注册会计师【每日一练】栏目,为考生提供章节练习题、历年真题、模拟试题等,帮助考生通过做题巩固知识。

以上就是“2024年注会会计知识点及真题演练:第二十一章债务重组”相关内容,小编为广大考生上传2024注册会计师思维导图、学习计划、教材变动解读、历年真题等,考生可点击“免费下载”按钮后即可领取!