注册会计师,是指通过注册会计师执业资格考试并取得注册会计师证书在会计师事务所执业的人员,英文全称Certified Practising Accountant、Certified ... 注册会计师

根据历年真题考点内容,本文总结了2024年注会税法高频考点,包含增值税的征税范围、增值税的计税方法、一般计税方法应纳税额的计算、简易征税方法应纳税额的计算、增值税的税收优惠、消费税应纳税额的计算和税收优惠等内容。

2024年注会税法高频考点

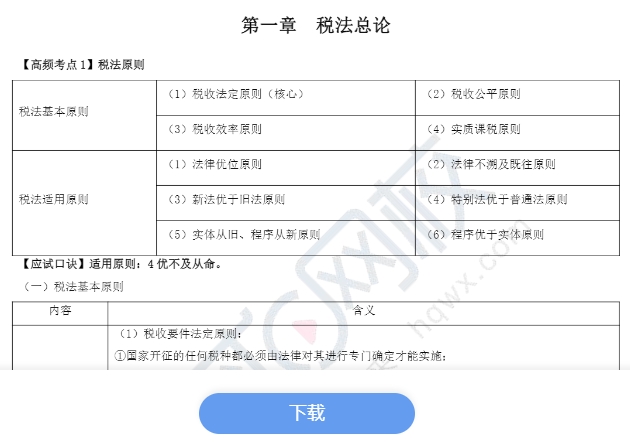

【高频考点1】税法原则

| 税法基本原则 | (1)税收法定原则 | (2)税收公平原则 |

| (3)税收效率原则 | (4)实质课税原则 | |

| 税法适用原则 | (1)法律优位原则 | (2)法律不溯及既往原则 |

| (3)新法优于旧法原则 | (4)特别法优于普通法原则 | |

| (5)实体从旧、程序从新原则 | (6)程序优于实体原则 |

【应试口诀】适用原则:4优不及从命。

(一)税法基本原则

| 内容 | 含义 |

| 1.税收法定原则(核心原则) | (1)税收要件法定原则:①国家对其开征的任何税种都必须由法律对其进行专门确定才能实施;②国家对任何税种征税要素的变动都应当按相关法律的规定进行;③征税的各个要素不仅应当由法律作出专门的规定,这种规定还应当尽量明确。 |

| (2)税务合法性原则(征管):税务机关按法定程序依法征税,不得随意减征、停征或免征,无法律依据不征税。 | |

| 2.税收公平原则 | 横向公平——负担能力相等的税负相同 |

| 纵向公平——负担能力不等的税负不同 | |

| 3.税收效率原则 | 经济效率:要求税法的制定要有利于资源的有效配置和经济体制的有效运行; |

| 行政效率:税法的制定要有利于节约税收征管成本 | |

| 4.实质课税原则 | 实质重于形式:应根据客观事实确定是否符合课税要件,并根据纳税人的真实负担能力决定纳税人的税负,而不能仅考虑相关外观和形式。 |

(二)税法适用原则

| 内容 | 含义 |

| 1.法律优位原则 | 基本理论是高位法优于低位法(1)法律高于行政法规(2)行政法规高于规章(3)效力低的与效力高的冲突时,效力低的无效 |

| 2.法律不溯及既往原则 | 新法实施之前的行为不适用新法,只能沿用旧法 |

| 3.新法优于旧法原则 | 新法、旧法对同一事项有不同规定时,新法的效力优于旧法 |

| 4.特别法优于普通法原则 | 对同一事项,两部法律分别订有一般和特别规定时,特别规定的效力高于一般规定的效力。该原则打破了税法效力等级的限制。 |

| 5.实体从旧、程序从新原则 | 实体性税法不具备溯及力;程序性税法在特定条件下具有一定的溯及力,对于新税法公布实施之前发生、却在新税法公布实施之后进入税款征收程序的纳税义务,原则上新税法具有约束力 |

| 6.程序优于实体原则 | 在诉讼发生时不因争议而影响税款的征收 |

【提示】判断税法基本原则和税法适用原则的方法:有选择才适用。

以上仅是部分内容,完整版2024年注册会计师税法高频考点汇总,点击下图可免费下载:

2024年注册会计师报名进行中,4月30日截止,缴费时间是6月13日—28日(每天8:00-20:00)。为保证大家按时缴费,建议填写 免费预约短信提醒服务,我们会短信提醒大家2024年注会缴费截止时间,请及时预约!详情查看>>。

注会备考阶段,老师为考生定制2024年注会专属备考计划,还有一些免费的知识点精讲、大纲教材变动解读、历年真题等,大家可自行选择需要内容,点击就能【免费下载】

注册会计师【每日一练】栏目,为考生提供章节练习题、历年真题、模拟试题等,帮助考生通过做题巩固知识。

以上就是“2024年注会税法高频考点”相关内容,小编为广大考生上传2024注册会计师考试指南、学习计划、教材变动解读、历年真题等,考生可点击“免费下载”按钮后即可领取!

声明:本站所有内容,如无特殊说明或标注,均为本站原创或通过网络收集整理并发布。如若本站内容侵犯了原著者的合法权益,可联系我们进行处理。